最近,遠洋集團的幾件事引起杠桿地產(chǎn)注意。用2019年600.8億元的數(shù)據(jù)來對比,遠洋則退步了不少。

作者:桿姐

來源:杠桿地產(chǎn)(ID:Property-Market)

最近,遠洋集團的幾件事引起杠桿地產(chǎn)注意。

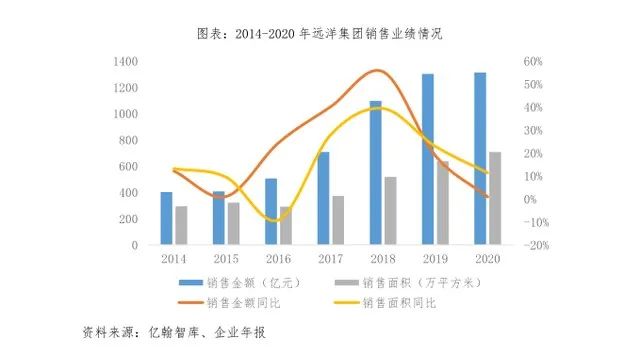

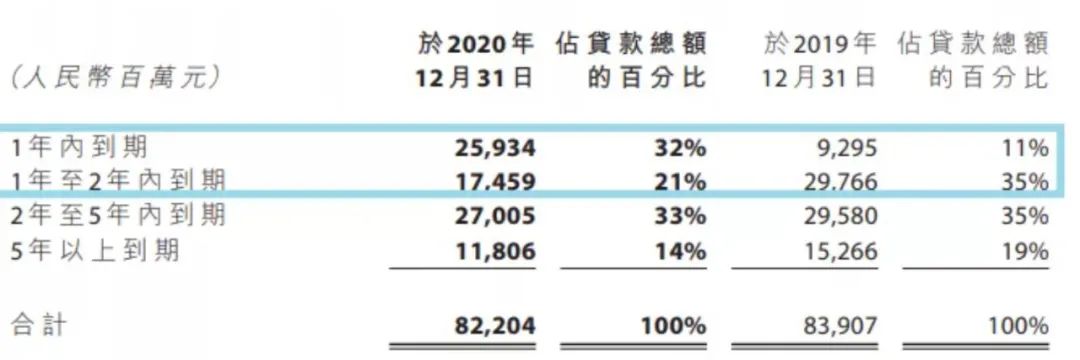

一是上半年業(yè)績不甚理想。前幾天公告披露干未經(jīng)審核營運數(shù)據(jù),2021年1-6月,累計合約銷售額約523.7億元,同比2020年雖然增長25.17%,但因為去年上半年特殊情況,可比性不強。用2019年600.8億元的數(shù)據(jù)來對比,遠洋則退步了不少。半年完成年度目標1500億元的34.91%,位次從2019上半年的24,降至2021上半年的41位。這一成績也實在難言樂觀。另一方面,今年上半年,遠洋200億并購紅星地產(chǎn)的行動也格外引人注目,同樣在前不久,這件大事基本有了結(jié)果。業(yè)績難看、并購大手筆,看似分裂的行動背后,遠洋集團要搞什么事?2021年3月28日,21世紀經(jīng)濟報道報道了紅星美凱龍創(chuàng)始人車建新擬出售紅星地產(chǎn)股權(quán),接盤方為遠洋集團旗下投融資平臺遠洋資本,交易對價在200億左右。但次日,雙方均發(fā)布公告進行“辟謠”,稱雙方簽署合作協(xié)議,遠洋資本戰(zhàn)略入股紅星企發(fā)(紅星地產(chǎn)母公司)獲18%股權(quán),股權(quán)轉(zhuǎn)讓對價為人民幣10.3億。這次,杠桿地產(chǎn)注意到,最終敲定的內(nèi)容則為:已簽訂含債權(quán)在內(nèi)的資產(chǎn)包收購框架協(xié)議,此次交易框架設計較復雜,是包含債權(quán)在內(nèi)的資產(chǎn)包收購,總價200億左右。如果21世紀的報道屬實,那么基本等于又回到了最開始的報道內(nèi)容。遠洋似乎對紅星“情有獨鐘”,6月2日,還以23.12億元收購紅星美凱龍旗下7家物流地產(chǎn)。紅星賣資產(chǎn)求生,可以理解。紅星地產(chǎn)的“爸爸”,美凱龍這些年步子邁的比較大,又遇到2020黑天鵝,自身負債高企。而紅星地產(chǎn)前幾年則喊出了千億計劃,目前千億雖然沒進,但體量也不小:全國布局超過50個城市、100多個項目,土地儲備1800萬平米。據(jù)中指研究院數(shù)據(jù),紅星地產(chǎn)2020年拿地面積為553萬平米,排名第32位,拿地金額為168億元,排名第57位。母公司泥菩薩過河,輸血能力變?nèi)酰瑳]有上市的紅星地產(chǎn)面對這么大的盤子,加上“三道紅線”壓頂,融資能力也弱,賣身似乎是最好的選擇。目前來看對于紅星地產(chǎn)這個結(jié)局似乎不錯,據(jù)說遠洋不僅買了項目,還把團隊也保留了。年報顯示,2020年遠洋集團銷售金額雖然再創(chuàng)新高,為1310.4億元,但是增速卻放緩至1%。如果2020年確實特殊情況,今年上半年呢?上面杠桿地產(chǎn)說了,500多億的銷售額、3成多的目標完成率并不出色。難看到什么程度?以南方產(chǎn)業(yè)智庫監(jiān)測的數(shù)據(jù)為例。截至7月14日,其監(jiān)測的60家上市房企當中,有38家發(fā)布了上半年銷售業(yè)績公告。38家發(fā)布半年業(yè)績的房企中,又有34家曾對外披露過2021年度目標。分析發(fā)現(xiàn),17家達成目標的50%及以上,其中建發(fā)國際完成目標的70%以上,16家完成40-50%,僅遠洋集團完成不足40%。也就是說,在這34家披露目標的房企里,遠洋集團的完成率墊底。將時間線拉長,從2018年開始,遠洋集團已經(jīng)顯露出疲態(tài),并且有加速滑坡的趨勢。猶記得2018年,遠洋集團董事局主席兼行政總裁李明曾在業(yè)績發(fā)布會時放言,“未來三年到四年將保持每年50%的增長速度,實現(xiàn)2000億元以上的銷售規(guī)模也是必要的。”2018年對遠洋來說是個轉(zhuǎn)折點,不僅是宏觀環(huán)境上,也呈現(xiàn)在內(nèi)部管理中。2018年起,剛解決完股權(quán)問題沒多久的遠洋集團迎來人事震蕩。李虎、李洪波辭任公司執(zhí)行董事,姚大鋒、上官清辭任非執(zhí)行董事;接著帶領集團邁入千億陣營的老將諶祖元被換下;副總裁王福順“消失”,后出現(xiàn)在財信發(fā)展總裁的位置上;再然后遠洋集團重新調(diào)組織架構(gòu),中高層管理者大規(guī)模調(diào)動;緊接著時間來到2020年6月,原為僅次于總經(jīng)理李明的集團二號人物,原集團執(zhí)行總裁和執(zhí)行董事溫成海辭任,接替他的為崔洪杰。崔董1972年出生,1996年8月加入遠洋,曾為產(chǎn)品營造中心總經(jīng)理,傳言風格比較激進。如今,崔先生在崗已經(jīng)1年有余,似乎有企穩(wěn)的節(jié)奏?從上半年收購紅星的動作里,杠桿地產(chǎn)隱約能聞到崔董激進的味道。但與激進相輔相成的,必定是負債。在如今,談債色變的房地產(chǎn)行業(yè),遠洋的負債情況又如何?2021半年報暫時沒出,2020年報顯示,1年內(nèi)到期的債務259.34億元,短債占比32%,兩年內(nèi)到期的貸款繼續(xù)上升,為433.93億元,占比53%,還是比較大的。遠洋的現(xiàn)金及現(xiàn)金等價物391.29億元,應付短期壓力沒有太大問題。不過,2年內(nèi)的壓力還是顯著的,連續(xù)這幾年都在增加。另外值得注意的是,媒體報道,遠洋的投融資平臺遠洋資本,還有一些表外負債。但總的來說,還在紅線范圍內(nèi)。另一方面,有曾經(jīng)央企背景加持,遠洋在融資成本方面優(yōu)勢很明顯。比如7月13日剛發(fā)行的一筆美元債,3.2億美元2.70%,夠低的。目前之于遠洋,負債壓力倒是其次,規(guī)模和增速才是最焦慮的地方。如此來看,并購紅星地產(chǎn),可能是件好事。后期如何操盤,為遠洋品牌贏得口碑?又到考驗管理團隊的時候了。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“杠桿地產(chǎn)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標題:

遠洋的進與退

杠桿地產(chǎn)

杠桿地產(chǎn)