作者:陌爺

來源:陌爺地產圈(ID:gh_6e6c6fd48723)

商票也要納入強監管,房企融資更難了!

6月30日,央行正式宣布將房企商票納入監控范圍之內,要求相關房企將商票數據同“三道紅線”監測數據每月上報。

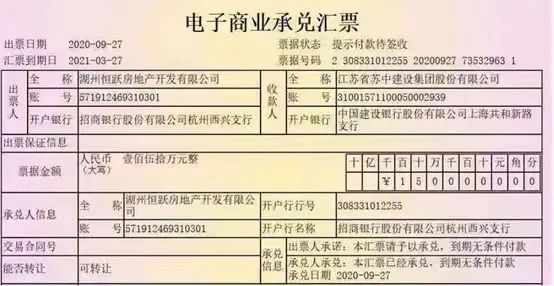

從“三道紅線”出臺,倒逼開發商主動降負債、降杠桿,到近期恒大商票大規模違約事件。央行此次通過將商票納入強監管,無疑是對房企融資進一步收緊以及打補丁。未來,房企融資將會越來越難,而重營銷、抓回款等自身造血能力將越來越受到重視!商業匯票,是指出票人簽發的,委托付款人在指定日期無條件支付確定的金額給收款人或者持票人的票據。2020 年三道紅線政策出臺之后,房企傳統融資渠道受限,房企開始加大商票使用規模,希望借此降低凈負債率,提高現金短債比。

一、如果房企商票頻頻違約, 那么商票后續的發行會面臨較大的沖擊和壓力,整個地產行業的信用乃至其他融資渠道也會受沖擊。二、目前,下游建材、輕工等行業供應商的交易訂單中, 房企等企業訂單占比較大。一旦出現商票違約,勢必會對下游行業造成嚴重的沖擊。而房企通過商票融資工具的對應成本也是存在非常大的差異。典型房企如中南建設、藍光發展和綠地控股 2020 年末應付票據占有息負債的規模為 13.48%、11.66%和 8.44%,應付票據占比處于前列。從房企商票年化利率數據來看,大多數重點房企的商票年化利率為 10%-20%。現金流較為緊張的房企如中國恒大、藍光發展其部分商票年化利率高達 36%,遠高于其融資成本。而杠桿率較低,債務風險較低的房企如華潤置地,其商票年化利率低至4%。2020年,房企商票承兌規模總體上呈井噴式增長。據統計,2020年頭部房企商票承兌余額達到3355.74億,較2019年增長了36.59%,占全國商票承兌總量的9.27%。這其中以恒大的商票發行規模最高,達到了2052億,而30億以上商票存續的房企達到17家。其中不乏融創、陽光城、富力等高杠桿企業,也包括建發、保利等國企。顯然,商票對于開發商而言不僅僅是一種融通工具,更是降杠桿的有效途徑。隨著市場周期下行,近些年來,頻繁出現開發商商票違約情形。需要明確的一點,商票本質上是依托于開發商的主體信用,而商票的違約也就意味著信用體系出現問題。網上已有多個持票人公開了拒付的票據證據。可以看到拒付情況或存在于恒大各地的子公司:恒大集團聲明中也沒有直接否認這一傳聞,表示“針對我司個別項目公司存在極少量商票未及時兌付的情況,集團高度重視并安排兌付”。恒大裸奔式發展導致大規模的商票違約,無疑是此次央行將商票納入重點監測范圍的導火索。更有甚者,據某平臺爆料,某閩系房企SM 子公司“淮南恒升天鵝灣置業有限公司”2021年6月1日到期的商業承兌匯票,尚未兌付。近期項目到期商票所涉及的開戶銀行賬戶資金,因一起建設工程施工合同糾紛訴訟處于司法凍結狀態,導致部分已到期商票銀行暫無法兌付。但該批商票,部分已經多次背書轉讓,最終持票人收款信息難以獲取。“大”如恒大,“強”如SM,不同程度的媒體報道或是捕風捉影,或是見微知著。以上僅是房地產公司與行業上下游之間商票違約的一個縮影而此次,商票納入強監管,會讓“三道紅線”的效果更加明顯。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“陌爺地產圈”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

商票也要納入強監管,房企融資更難了!

陌爺地產圈

陌爺地產圈